関連ページ

このメディアは、株式会社豊国エコソリューションズの監修・取材協力のもとZenken株式会社が制作・運用しています。

自動車業界では、完成車メーカーだけでなく、自動車部品メーカーや素材メーカーまで含めたサプライチェーン全体で、カーボンニュートラル対応が求められています。背景にあるのは、電動化の加速、取引先からのCO2排出量開示要請、そして製造・物流を含めたライフサイクル全体での排出量削減ニーズの高まりです。

一方で、現場では「何が本当の課題なのか整理できない」「Scope3の把握が難しい」「投資の優先順位が決められない」といった悩みも少なくありません。ここでは、自動車業界・自動車部品メーカーにおけるカーボンニュートラルの主要課題、対応動向、取り組み事例をわかりやすく解説します。

自動車業界のカーボンニュートラル対応は、単にEVを増やせば終わる話ではありません。完成車メーカー・部品メーカーともに、「電動化」「燃料・インフラ」「Scope3・LCA」「工場の脱炭素」を同時に進める必要があります。

特に自動車部品メーカーでは、完成車メーカーからCO2排出量の把握や削減計画の提示を求められるケースが増えており、製品単体ではなく、調達・製造・物流まで含めた取り組みが重要になっています。

自動車業界では、電動車の普及拡大に向けた取り組みが進んでいます。これに伴い、完成車メーカーだけでなく、部品・素材・物流を担う企業にも脱炭素対応が求められるようになりました。

そのため、これからの自動車業界では「どの車をつくるか」だけでなく、「どのようなエネルギーで、どのようなサプライチェーンでつくるか」が競争力に直結します。

カーボンニュートラルの観点では、走行時のCO2排出量だけを見れば十分という時代ではありません。原材料調達、製造、物流、使用、廃棄・リサイクルまで含めたライフサイクル全体での排出量削減が重視されています。

そのため、EV化の推進と並行して、工場設備の省エネ、再生可能エネルギーの導入、低炭素素材の調達、物流効率化まで含めた総合的な対応が必要です。

自動車業界では、カーボンニュートラルの方向性自体は明確になっています。一方で、実務では次のような課題がボトルネックになりやすいのが実情です。

EVやFCVの普及には、車両価格、充電設備、水素ステーションなどのインフラ整備、地域ごとのエネルギー事情など、複数の制約があります。完成車メーカーだけでなく、行政やエネルギー事業者との連携も欠かせません。

また、ユーザー側の利便性や導入コストの問題が解決されなければ、製品開発を進めても市場拡大が想定どおりに進まない可能性があります。

自動車業界では、EVだけでなく、水素、e-fuel、バイオ燃料などのカーボンニュートラル燃料にも期待が寄せられています。特に既存の内燃機関技術やサプライチェーンを活かしながら脱炭素を進める選択肢として注目されています。

ただし、商用化には燃料供給網の整備、調達コスト、評価ルールの標準化といった課題があります。技術開発だけでなく、社会実装まで見据えた取り組みが必要です。

自動車は部品点数が多く、サプライチェーンも長いため、Scope3やLCAの把握が難しい業界です。サプライヤーごとに算定方法やデータ粒度が異なると、製品全体のカーボンフットプリントを比較・評価しづらくなります。

特に部品メーカーでは、取引先から排出量データの提出を求められても、社内で必要情報が整理されていないために、対応に時間がかかるケースが少なくありません。

工場の脱炭素では、コンプレッサー、空調、加熱設備、塗装、搬送設備など、削減余地のある工程が多くあります。ただし、やみくもに設備更新を進めても、費用対効果が見えなければ投資判断は難しくなります。

そのため、まずはエネルギー使用量とCO2排出量の見える化を行い、どこに優先的に投資すべきかを整理することが重要です。

自動車業界では、中長期的な戦略として新車の電動化や低炭素燃料の活用、生産工程の脱炭素化が進められています。世界ではEVシフトが加速する地域もある一方、日本では用途やエネルギー事情に応じて、EV・HV・PHEV・FCVなど複数の選択肢を組み合わせながら進める傾向があります。

また、完成車メーカーでは、車両開発だけでなく、工場での再生可能エネルギー導入、物流の効率化、資源循環の強化にも取り組みが広がっています。部品メーカーにとっても、製造現場の省エネや再エネ導入、排出量算定体制の整備が重要なテーマになっています。

ただし、電動化や新燃料の普及には、インフラ整備やコスト低減、供給網の構築など、企業単独では解決できない課題もあります。官民連携や業界横断の協力を前提に、段階的に進める視点が欠かせません。

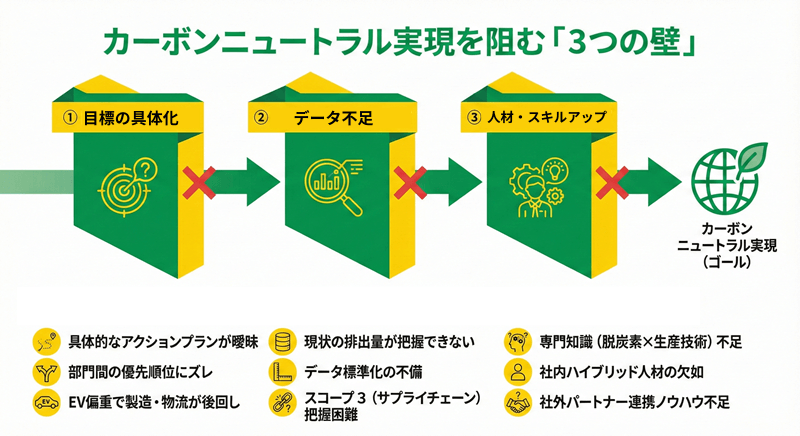

多くの企業がカーボンニュートラルの重要性を認識しつつも、具体的な行動に移せないケースが見られます。その背景には、社内で共通する3つの壁が存在します。

最初の関門は、具体的で実行可能な目標設定ができないことです。「2050年カーボンニュートラル」という長期方針は共有できても、2030年までに何をどこまで削減するのか、中間目標や担当部門、実行計画まで落とし込めていない企業は少なくありません。

また、EVや再エネといったわかりやすい施策に注目が集まりやすい一方で、製造プロセスや物流、調達といった実務上の排出源への対策が後回しになることもあります。事業活動全体を対象にした目標設計が重要です。

カーボンニュートラル施策を計画・実行するには、現状のエネルギー消費量やCO2排出量を正確に把握することが不可欠です。しかし、多くの企業でデータ収集・管理体制の不備が投資判断の足かせになっています。

製品ごと、工程ごと、拠点ごとのエネルギー使用量が整理されていなければ、どの施策が最も費用対効果が高いのか判断できません。特に、自動車産業ではサプライチェーン全体の排出量、いわゆるScope3の把握が大きな課題です。

カーボンニュートラルの推進には、生産技術、エネルギーマネジメント、排出量算定、補助金活用、法規制対応など、複合的な知識が必要です。しかし現場では、「生産技術」と「脱炭素」の両方に精通した人材が不足しやすいのが実情です。

その結果、課題は認識していても、何から着手すべきか判断できず、PoCや情報収集の段階で止まってしまうことがあります。必要に応じて外部パートナーと連携し、社内外の知見を活用することが現実的な進め方です。

自動車産業におけるカーボンニュートラルの達成には、長期的な視点と段階的な実行計画が不可欠です。ここでは、戦略策定から具体的な実行、継続的な改善に至るまでのロードマップを4つのステップで解説します。

カーボンニュートラルへの取り組みは、現状のCO2排出量を正確に把握することから始まります。Scope1(直接排出)、Scope2(電気・熱等の使用に伴う間接排出)、Scope3(サプライチェーン全体の排出)を整理し、どこに削減余地があるのかを明確にします。

自動車産業では、部品調達から製造、輸送、使用、廃棄・リサイクルまで、バリューチェーン全体を網羅するScope3の重要性が高いため、まずは自社で把握可能な範囲から着手し、段階的に精度を高める考え方が有効です。

排出状況を把握した後は、具体的な削減目標を設定します。2050年の長期目標だけでなく、2030年などの中期目標を定め、Scope1・2・3それぞれで何を優先するのかを整理します。

進捗管理には、総排出量削減率、エネルギー原単位改善率、再生可能エネルギー導入率などのKPI設定が不可欠です。目標は「掲げること」ではなく、「動ける状態にすること」が重要です。

カーボンニュートラルの達成には、全社的な取り組みと部門横断での連携が不可欠です。経営層のコミットメントのもと、製造、調達、開発、品質、営業、総務など、関係部門が同じ目線で進められる体制を整えます。

省エネ活動の定着、環境配慮型調達の推進、サプライヤーとの連携など、現場レベルの取り組みが進むように教育やルール整備を行うことが重要です。

カーボンニュートラルへの道筋は、技術革新、市場環境、政策動向など外部要因の影響を受けます。そのため、定期的な進捗管理と柔軟な戦略見直しが欠かせません。

年次で目標達成度やKPIを評価し、より効果的な削減策や新技術の活用を検討します。継続的な改善こそが、長期目標を現実の成果につなげるポイントです。

自動車部品メーカーの現場では、「Scope3まで一気にやらなければならない」と構えてしまい、最初の一歩が重くなりがちです。実際には、まず次の3点を押さえると進めやすくなります。

最初に着手しやすいのは、自社の工場・事業所で使っている電気、ガス、燃料などの使用量を整理し、Scope1・2の排出量を見える化することです。これにより、削減余地の大きい設備や工程を見つけやすくなります。

自動車部品メーカーでは、すべてのScope3カテゴリを一度に精緻化するよりも、まずは取引先から何を求められているのかを確認することが大切です。求められるデータ範囲や粒度を先に把握しておくと、必要な準備を無駄なく進めやすくなります。

見える化の結果をもとに、省エネ設備更新、太陽光発電、再エネ電力切り替えなどの候補を比較し、投資効果と実行しやすさの両面から優先順位をつけます。補助金の活用も含めて検討することで、着手のハードルを下げやすくなります。

以下では、自動車業界における環境省のモデル事業をご紹介します。

自動車部品を始めとする金属プレス加工メーカー「協発工業」の事例です。工法の開発や金型設計・二次加工まで一貫対応しています。

同社は2030年を目処にScope1・2のCO2排出量を50%削減(2018年度比)という目標を掲げています。その目標を達成するために各種取り組みを進めていますが、より強く推進することを目的にモデル事業に応募しました。

協発工業の二酸化炭素排出量は、電力起源が大部分を占めていました。特に多いのはコンプレッサーやプレス機などの部品製造に使用する設備で、工場を統合して間もなかったため、削減ポテンシャルが大きいと考えられました。

協発工業では、2018年度比で二酸化炭素排出量を50%減らすという目標を設定。これは温室効果ガスによる温度上昇を1.5度に抑える水準に合致しています。

協発工業では、カーボンニュートラルに向けて以下の取り組みを進めています。

同社では、各種取り組みを推進することで2030年に二酸化炭素排出量50%削減を目指しています。

参照元:【PDF】環境省公式HP(https://www.env.go.jp/content/000114657.pdf)

本メディア監修企業である「豊国エコソリューションズ」のコンサル事例をご紹介します。

自動車部品製造を手がけるA社の事例です。同社は、自動車業界内でサプライチェーンにおける二酸化炭素排出量算定の動きがある、と見聞きした程度の認識しかなく、自社にとってカーボンニュートラルはまだ先の話だと考えていました。

一方で、自動車メーカーから二酸化炭素排出量や今後の削減計画を提出するよう求められたため、自社でも算定を始めることに。しかし、データ収集にどの程度の工数がかかるのか把握できないという問題を抱えていました。

そこで豊国エコソリューションズでは、以下の内容を提案しました。

二酸化炭素排出量の算定方法を中心に、実務に落とし込みやすい形でコンサルを実施しました。

コンサル後、A社はサプライチェーンの二酸化炭素排出量の算定に必要な情報・工数が理解できたそうです。また、今後業界ルールが策定された場合でも、必要な準備をイメージできるようになったとしています。さらに設備投資のアドバイスも受け、数件の補助金で採択を受けることにも成功しました。

サプライチェーンの二酸化炭素排出量を算定したことで、脱炭素への取り組みが進んでいる企業として取引先から評価されるようになりました。以前は情報を受け取る受け身の状態でしたが、今後は積極的に情報を発信し、営業にも活かしていきたいとしています。

世界の自動車業界では、カーボンニュートラルへの対応がより一層進んでいます。ここでは、アメリカ、中国、ドイツ(EU)の動向から、日本企業が参考にしやすいポイントを整理します。

アメリカでは、EV普及に向けた政策支援や排出規制の強化を背景に、電動化とバッテリーサプライチェーンの国内強化が進んでいます。メーカー各社は車両開発だけでなく、電池調達や生産拠点の再構築まで含めて戦略を見直しています。

日本企業にとっての示唆は、製品開発だけでなく、部材調達・生産・販売まで一体で対応する視点が重要だという点です。

中国では、新エネルギー車の普及とバッテリー産業の育成が一体で進んでおり、完成車メーカーと電池メーカーの両方が存在感を高めています。市場の立ち上がりが早い分、コスト競争力や供給網構築のスピードが強みになっています。

日本企業にとっては、製品単体の競争だけでなく、サプライチェーン全体の対応力が今後の差別化要因になりやすい点が参考になります。

欧州では、電動化の推進に加えて、製造工程、物流、資源循環まで含めたLCA視点の対応が強まっています。特にドイツ系メーカーは、再エネ活用、低炭素素材の採用、リサイクル強化まで含めた包括的な戦略を打ち出しています。

日本企業にとっては、車両の電動化だけでなく、「つくる・はこぶ・もどす」まで含めた取り組みを早い段階から整理しておくことが重要です。

監修企業・豊国エコソリューションズに聞きました

ここでは、本メディアの監修企業である株式会社豊国エコソリューションズに、カーボンニュートラルについて取引先からよく聞かれる疑問を聞き、実務目線で回答してもらいました。

はい、すでに影響は現実のものとなっています。トヨタ様、日産様、ホンダ様などの完成車メーカーはSBT認定を取得しており、Scope3(サプライチェーン全体)の排出量削減目標を掲げています。つまり、これらの企業にとって、サプライヤーである御社のCO2排出量は自社の目標達成に直結する数字です。

実際に、「主要取引先から突然CO2排出量のデータ提出を求められた」「環境対応の有無が、今後の取引条件や受注機会に影響する可能性があると言われた」といったご相談が急増しています。自動車部品を製造する中小企業にとって、脱炭素対応は取引継続のための必須条件になりつつあります。

まず落ち着いて、取引先が求めている情報の範囲を確認してください。多くの場合、求められるのは以下の情報です。

御社の年間CO2排出量(Scope1:燃料の直接消費、Scope2:購入電力による排出)

納品している製品1単位あたりのCO2排出量(原単位)です。

算定方法は「活動量(電力使用量・燃料使用量)× 排出係数」というシンプルな計算式です。電力や燃料の使用量データは、毎月届く請求書から把握できます。排出係数は環境省のデータベースで公開されています。

参考事例として、ある中小メーカーではSBT認定を取得し正確な排出量データを取引先に提供した結果、業界平均値を使うより取引先のScope3の値を低く算定できることがわかり、取引関係が強化されたというケースがあります。ただし、実測値が業界平均値を下回るかどうかは企業の製造工程やエネルギー構成によって異なりますので、まずは自社のデータを正確に把握することが出発点になります。なお、取引先からScope3や製品1単位あたりの排出量など、Scope1・2を超える範囲まで求められている場合は、算定方法や前提条件の整理が重要になるため、早い段階で外部の専門家に相談することをお勧めします。

引用元:豊国エコソリューションズ公式サイト(https://carbonneutral-hokoku.lp-essence.com/)

豊国エコソリューションズは、環境・エネルギー領域におけるソリューションを提案しているコンサルティング会社です。補助金・助成金を活用したコンサルティングの豊富な採択実績をはじめ、ZEB(ネット・ゼロ・エネルギー・ビル)や排出権取引に関するサービスも提供しています。

有資格者数も多く、専門的かつ多角的なサポートを受けられるのも特徴。カーボンニュートラル分野での実績が豊富で、顧客のニーズを踏まえた提案を行っています。

豊国エコソリューションズは、省エネに関する補助金を活用した事業において、高い採択率・採択数の実績を有しています。補助事業の採択率は、2016年〜2020年9月の実績で94%を実現。提案した事業のほとんどが採択されています。一方、採択数も2011年〜2020年9月の累計で563件を数えるなど、豊富な実績を有しています。

※設備更新や補助金活用、再エネ導入検討、運用改善、SBT認証取得、製品・サービスのLCA実施などについて簡易的なアドバイスを行っています。